时间:2025-03-31

(0 )人阅读

周末焦点:关税争端和通货膨胀的重击标志着华尔街的噩梦一周

我们在曼谷经历了强烈的余震,这次地震的震中在缅甸。这令人不安地提醒我们自然力量的无情——当地面在你脚下移动时,这是你永远无法忘记的。然而,远更悲惨的是,就在离我仅15公里处,一座正在建设中的新办公大楼在地震中倒塌, reportedly 50多名工人被困,至今失联。在这个毁灭性的时刻,我的想法和祈祷与那些家庭同在。

美国市场

华尔街在周五遭遇了一记重击,美国股票崩溃,因为特朗普总统的贸易战争升级,顽固的通货膨胀又给美联储的政策计划添了阻碍。道琼斯指数狂跌超过700点,跌幅接近1.7%,标普500指数下跌近2%,纳斯达克领跌,暴跌2.7%,主要受到科技巨头的拖累。交易员们不仅仅在反应——他们在逃离。

触发因素?一份炙手可热的PCE通胀数据重击而下。美联储更青睐的通胀指标——核心个人消费支出指数——高于预期,当月上涨0.4%,同比上涨2.8%。翻译一下?2025年的降息计划被再次推迟,甚至连现在降息的可能性也出现严重怀疑。

老实说——这个月对于股市投资者来说简直是一场灾难。市场在滞胀的丑陋双夹之间剧烈波动:通货膨胀不愿退让,尽管经济增长情绪急剧下降。消费者信心正在崩溃,任何经历过宏观经济的老手都知道,软数据往往会蔓延到硬数据。这就是现在的真实恐惧——消费回落可能导致盈利下调和投资停滞。

确实,随着保护主义贸易政策与美国消费者基础的保守态度碰撞,滞胀风险在上升。这个碰撞的进程已开始——信心正在崩溃。

下周?请系好安全带。特朗普早已发出信号的相互关税即将出台,而这不过是第一轮轰炸。还有:与北京的第一阶段贸易协议的更新,以及来自全球各个角落的宏观数据公布。但市场不仅仅是在对标题做出反应——他们现在在为第二次冲击做准备。如果消费者进一步收缩——并且保持这种状况——那么这可能会从噪音变成数据中的全面信号。

现在流行的观点是:贸易战削弱增长并推动通胀。未解之谜是究竟会削弱多少——持续多长时间。但由于通胀仍在高位运行,华尔街显然无心再等待清晰的方向。技术面正向空头倾斜,标普500指数已经干脆突破200日移动平均线,引发了一场空头进攻的狂欢。

正如伟大的保罗·图多·琼斯曾经所说:“在200日移动平均线以下,没有什么好事发生。”

现在?交易员们对此深有体会。

主席杰罗姆·鲍威尔试图安抚市场情绪,强调通胀将被证明是“短暂的”。但这些话语正在迅速消退,因为关税机制正在全力运转,更多的美联储官员以忧虑和困惑的态度站出来发声。一位政策制定者甚至直言不讳:“在浓雾中没有可见度。”

这种雾霭不仅仅是比喻——它已成为未来指导的真正约束,使得利率预期和国债收益曲线陷入僵局。随着鲍威尔的信誉受到了一些损害,债市亟待对一个正在不断被修改的宏观环境进行定价。

简而言之,指南针在旋转,能见度为零,没人确切知道这场关税风暴的另一边会怎样。所以在不确定的时候,全球市场号角一响,就该撤退。

外汇市场

顽固的通货膨胀叙事并没有像美元多头所希望的那样成为助力。实际上,尽管核心PCE数据显示高于预期,美元的反应却十分温和,这可能正在放出警告的信号。确实,现在还为时尚早,但有一种渐进的感觉,似乎市场对美元的信心正在悄然减弱。

自2021年以来,美元依靠两个支柱生活得相当滋润:相对鹰派的美联储和美国经济特殊性的光环。但转眼现在,这两大引擎都在 sputtering(喘息)。美联储的政策优势正逐渐模糊,而“美国特殊性”的叙事也正在瓦解——这在很大程度上归咎于许多市场人士认为白宫的一系列政策如同混乱和不连贯的操作手册。

这在美国股票价格的行动中唱响的非常明显,其中下行对冲不再只是保险——而是主导表现。这是一个 regime shift(体制转变),市场已经嗅到了这个变化。

现在,黄金价格的暴涨让每个人都在问:它到底为什么会如此强劲上涨?

当然,去美元化的叙事已经存在一段时间,但交易员们开始揭开另一个层面的真相:坐拥近13万亿美元全球储备的外汇储备管理者,是否在悄悄降低他们的美元配置?我们要等到周一,国际货币基金组织发布截至12月的储备组成数据,才能正式确定,但黄金的持续买盘——特别是流入COMEX的实物黄金,暗示此轮轮换可能已经在进行中。 ( 美元和国债出,黄金进 )

无可否认的是实物需求——中央银行、亚洲以及ETF资金流入都在大力支持这块黄金。但更显而易见的是,美元对白宫25%汽车关税的反应实在是过于微弱。这个举动本该是对美元有利的:对外国出口商的伤害大于国内企业,同时收紧通货膨胀预期,并放大了美国的收益优势。

但外汇市场并没有对此做出反应。相反,美元下滑——尤其是对欧元而言,欧元看起来即将收盘在1.0830的枢轴之上。交易员们不再只是在追逐美元的收益——他们在质疑其作为宏观对冲选择的角色。

而且不要忘记这里的反馈循环:美元贬值只会加速黄金的牛市论点。如果这确实是一次结构性的美元外流,再转向硬资产的轮换,我们可能正处于长期体制转变的开端。

底线:本周EUR/USD的软买入可能是那个鸣鸟。而黄金的飙升?这可能不仅仅是对冲——也可能是对美元的不信任投票。

市场结构

我们正迈向月末,如果你在想为什么市场动向似乎比平常更加夸张——嗯,我确实说过这会发生。

结构画面正在快速变化,这一点在标普500期货市场上尤为明显。根据委托深度和平均市场深度测量,流动性已降至两年低点。德意志银行的追踪和花旗的流动性指数均发出警告信号。这意味着,即便是普通大小的订单也在市场上留下了过大的印记——你好,强化的走势和过大反应。

这不仅仅是算法在浅池中乒乓球般的游戏——而是风险管理者在减少风险敞口,季末的再平衡流动加大了市场扭曲以及期货市场对相对温和的输入做出更猛烈的反应。对冲的成本在逐步上升,买卖差价在扩大,而高频市场做市商并没有像往常那样积极入场。当他们撤退时,市场的微观结构开始感觉像一块地雷区。

所以当你看到股票价格因为轻 volume(成交量)和宏观叙事被剧烈波动时——请记住:这不仅仅是情绪,这是 plumbing(漏水)。

小心行事。并且别说我没警告过你。

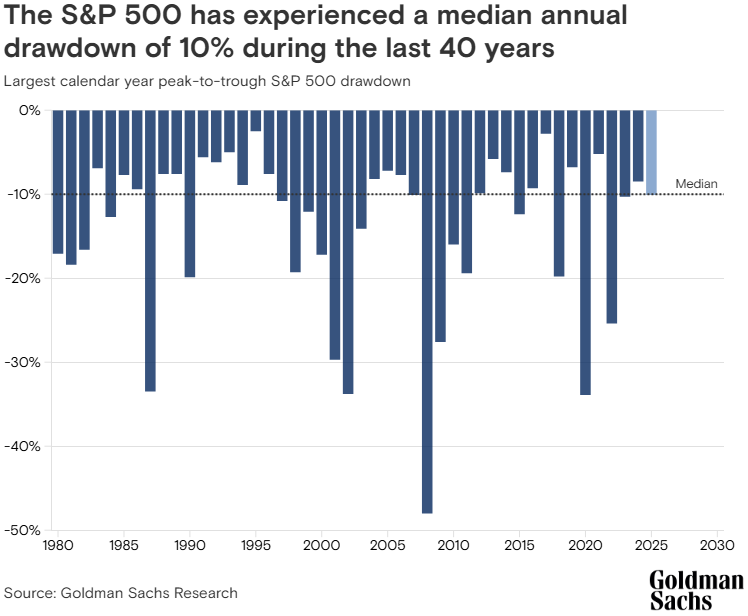

本周图表

随着GDP增速放缓,标普500指数的上涨可能低于预期

随着美国GDP增速放缓和贸易政策不确定性加大,高盛研究将其年末标普500指数目标从6500下调至6200。这依然意味着从当前水平(截至3月28日)还有约10%的上涨空间,但这一修订强调了更加广泛的语气转变。对冲基金和机构投资者已经开始降低风险,解除头寸并增加市场波动。

“不确定性的激增通常导致短期的估值阻力,”高盛研究的首席美国股权策略师大卫·科斯廷(David Kostin)表示,“但当你将其与较慢的宏观走向结合在一起,这便是更持久压缩的配方。”

为了给出背景,标普500指数在任何一年中都可能会有10%的回撤——目前的下滑恰好将我们推至这个历史均值。但随着宏观阻力加剧和头寸减薄,投资者可能需要做好准备,在年终反弹形成之前经历更多的波动。

“在非经济衰退期间,标普500指数的10%回调历来更像是买入机会而不是预兆,”高盛的David Kostin指出。数据也确实支持他的观点:在过去40年中,在标普500指数下跌10%后买入的六个月内有76%的几率获得正回报——这并不只是赔率的抛骰子。

高盛预测2025年美国GDP增速将为1.7%,这一战术或许依然适用。但是波动性不仅仅是一个流行词——这是这个市场的入场费用。这就是为什么科斯廷的团队敦促投资者要做到小心精准:挑选在当前宏观主题的“地雷区”中Beta较低的股票——无论是放缓的增长、关税交火,还是人工智能的泡沫风险。

底线:除非你认为经济将衰退,否则这次回调可能只是你的进入信号。只要不要盲目进入——了解你的风险敞口,并对噪音进行对冲。