时间:2025-02-28

(0 )人阅读

耐用品的激增可能更多地反映关税而非潜在需求

总结

今天早上修订后的数据表明,第四季度设备支出的回落比预期的还要糟糕。为了应对关税,新耐用品订单超出了预期,特别是在核心资本货物订单方面表现尤为突出。

这是现实生活,还是只是幻想?

一月份的耐用品新订单激增了3.1%,同时修订后的数据显示,去年底的下降幅度没有那么严重(-1.8% 对比之前报告的-2.2%)。这个月的波动很大程度上与飞机订单有关,专门反映出波音的订单趋势因罢工相关挑战而变得动荡不安。

飞机噪音并不是唯一因素。在谈到商业投资时,目前很难对美国经济状况做出清晰的解读。今天早上发布的GDP修订数据显示,第四季度的设备支出大幅下滑,以年化9%的速度下滑(比之前报告的7.8%的下降幅度更糟)。那么,我们该如何理解耐用品订单的明显复苏呢?

无处逃避现实

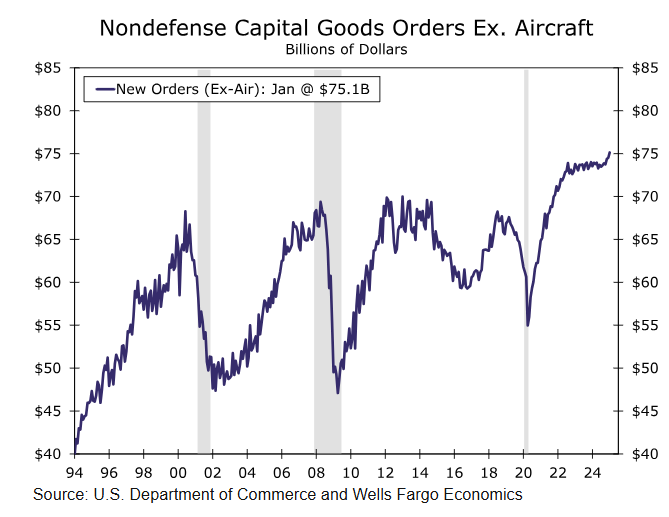

订单数据的核心部分显示出潜在活动的更稳定趋势。排除更广泛的运输行业,耐用品订单在一月份持平。如果我们关注非国防航空器的资本货物订单,专门排除飞机,订单上升了0.8%,在前一个月的增加基础上继续增长,正如旁边的图表所示,显示出在停滞了两年的趋势上有了不错的回升。这部分核心资本货物订单现在是自2022年中以来平均增速最快的。

基础订单的增长部分可能反映了潜在关税威胁前的需求提前采购,采购经理们不仅囤积进口商品,也囤积国内商品,因为制造商从国外采购了很多原材料。若核心资本货物订单的上升确实反映了需求的提前,我们应该为在年中到晚些时候这种意图减弱后可能回调做好准备。

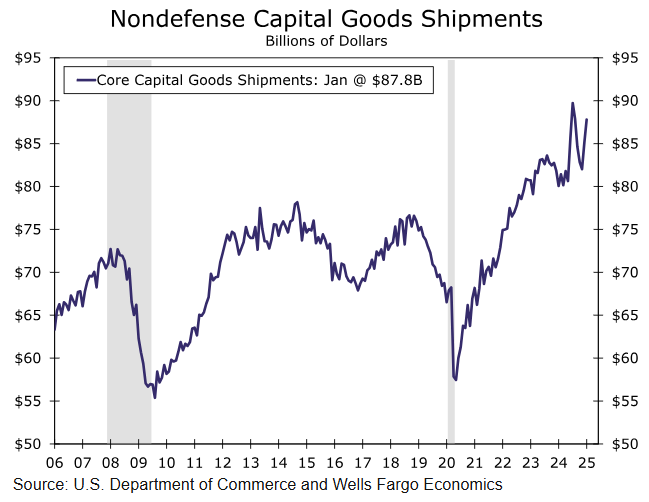

近期的改善应该会在短期内体现在增长上,但在持续的高度不确定性和仍然高企的利率下,很难看到支出能够得到广泛且持久的复苏。耐用品出货数据为我们提供了第一季度设备投资情况的早期线索,如旁边的图表所示,称这些数据波动是轻描淡写。尽管第四季度真实设备支出下降,这主要是由于飞机出货的疲软,但包括飞机在内的核心资本货物出货在十二月反弹,上涨了3.8%,在连续四个月下降后见顶。一月份出货依然强劲,这一指标上升了3.2%,这表明我们可以预期第一季度设备投资的反弹。

下载完整经济指标