时间:2025-01-31

(0 )人阅读

或许这次关税会带来通货膨胀:如今的心理状态不同于2018年

我改变了主意

Nick Timiraos在《华尔街日报》刊登了一篇很好的文章,改变了我对关税对债券市场影响的看法。我们可以从两个角度来看待关税对债券市场的影响。

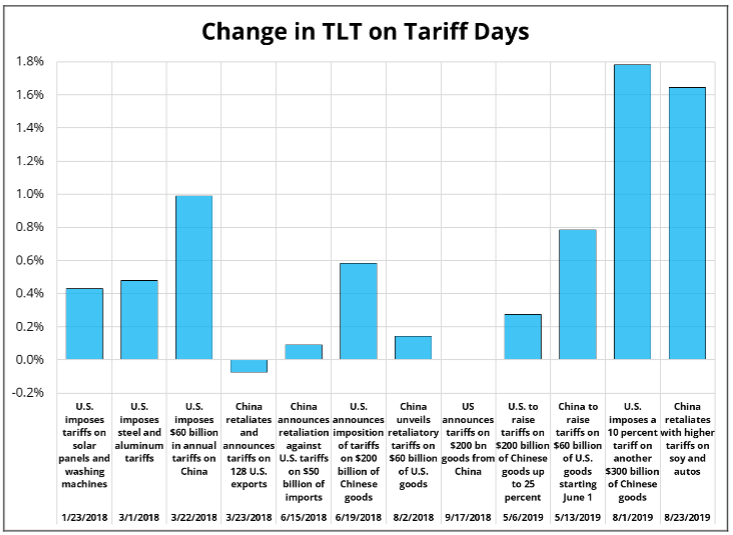

第一:回顾最近的历史。2018年和2019年几乎每一次关税公告都会导致债券上涨。这是我们推断目前债券可能的走势的一个很好的起点。在那些公告中,对股市的负面担忧大于通货膨胀担忧,而今天这种情况可能也一样。我在最近几周的外汇和播客节目中也提出了这一观点。

关税创造了一次性的价格变化,可以被视为类似于增税。这是价格水平上的一次性调整,但不是真正的“通货膨胀”。它还会导致负面的信心冲击,因为外国的报复和升级风险可能冻结出口导向行业的投资。很明显,斯穆特-霍利法案是信心冲击的经典例证,随着关税的提高(以及其他大约20个因素),导致信心崩溃和通货紧缩螺旋。

所以这是我的看法。关税对债券是利好的,因为美联储会视而不见,经济信心受损大于一次性价格水平变化。直到我读了Timiraos的文章。它改变了我的看法:第二,心理已经发生改变,关税将引发通胀。我认为关键点在于,通货膨胀是一种心理现象。在2008年至2020年间,公司甚至没想到将“涨价超过2%”列入选择之一。然后,我镇上的餐馆意识到,他们可以将三文鱼的价格从17美元涨到22美元再涨到31美元,人们依然愿意购买。多交9美元的Uber费用之类的?没问题。我要两份,明天再午餐吃一份。

即使他们失去了对价格最敏感的15%客户,82%的菜单价格增加足以弥补。这就是价格超过数量的概念,即Rines在2023年让人熟知的PoV。公司现在明白,通过牺牲一些数量来提升利润率。以下是Timiraos的观点:

上一次特朗普担任总统并对贸易伙伴征收关税时,预期未来通货膨胀的预期很低,牢固稳定,或者说很固执。公众对通货膨胀几乎没有经验,这让企业更加犹豫是否要提价以应对关税带来的成本增加。

“他们不清楚如果提价会失去多少生意,” 赫马克说。

但由于疫情引发的数年高通货膨胀,以及政策反应给经济带来极低利率和财政刺激,已经引发了对于美联储是否能像以往那样轻松对待物价上涨的质疑。如果预期未来通货膨胀上升,那么一旦“水泥变湿”,高价格增长的预期将可能持续。

由于企业管理团队已经将更高成本转嫁,他们已经具备了五年前所缺乏的提价经验。即使没有受到关税影响的国内生产商也可能以进口成本的上涨为借口提价。

当然,美元可能会走强以部分抵消通货膨胀,但关税的不良方面可能在于通过设下价格底线来激发通货膨胀预期,改变企业定价心态,并创造一个消费者知道价格将随着关税压力加大而逐步上涨的世界。这可能导致提前前置购买受关税影响的商品,以及各种央行人员在梦魇中围绕的通货膨胀恶魔。

美元

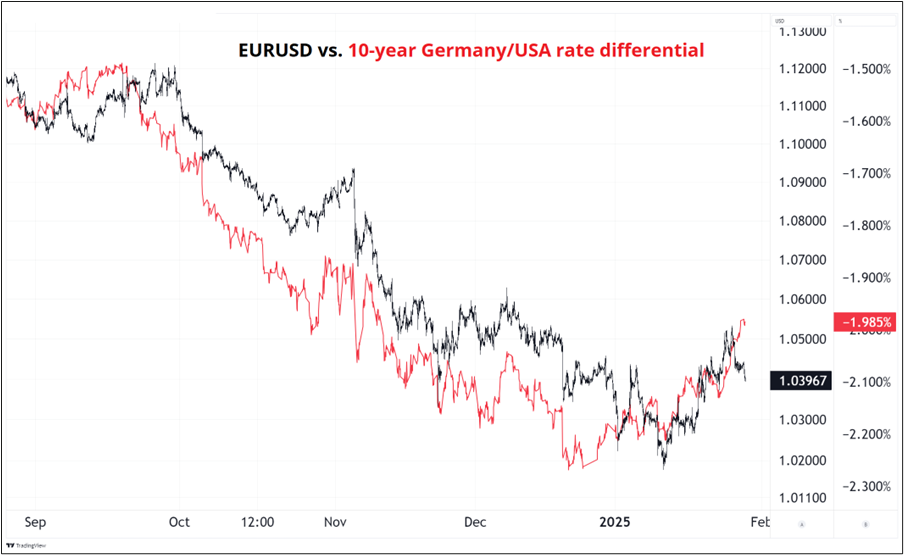

市场对周末关税公告准备不足,因为骗我一次的局面已经形成,美元对加元汇率已经在这个区间交投了40天,人们开始厌倦买高位然后看到它跌至零。今天我们看到美元在企业月底购买时碰到了一些非常规的买盘,这使得美元相对利率差有些偏离。

企业不会在潜在的周末关税公告前不进行套期保值,流动性也不依赖于宏观经济。他们只是按照任何价格购买美元,不管发生什么情况。企业购买美元将于今天上午10点至11点结束。

在这里,您可以看到企业推高美元汇率,无视美国与德国利率差缩小的情况。您还可以认为这里存在一些美联储公开市场委员会或关税溢价,但我认为这不是真的。市场对于美联储的看法非常复杂。一些人说鹰派以便在关税出台时处于有利位置,而一些人则认为鸽派,因为瓦勒在上次讲话中非常鸽派。

最后的想法

Kalshi 现在也有体育博彩了。因此,在超级碗上,你可以在普通的博彩网站上 下注100美元 赢得77.50美元,或者在 Kalshi 上下注100 美元赢得88.70 美元。我常常在想,美国的体育博彩保证金为何与 1992 年通过座机拨 Frankie the Bull 时保持一致。这毫无道理。我与Kalshi 没有任何隶属关系或联系;我只是觉得这很有趣。