时间:2025-01-21

(0 )人阅读

周末观察:备战一波行政命令的猛攻

美国股市在由银行业的出色业绩、科技巨头和通货膨胀数据走低所驱动的情况下,结束了自唐纳德·特朗普当选以来表现最佳的一周,这也为后期进一步降息的希望提振了期待。

股市在周五收盘时削减了涨幅,但依然实现了1%或更高的收盘涨幅,道琼斯工业平均指数和标准普尔500指数也创下了自去年11月选举带来乐观情绪以来的表现最佳周。这波涨势是在特朗普当选总统后提出减税和放松监管的提议后拉动的,这增强了人们对企业利润增长的预期。与此同时,纳斯达克综合指数也表现强劲,正在为本周录得的2.7%的周涨幅打下基础,这是自去年12月初以来表现最强劲的一周。

本周的涨势主要得益于摩根大通、高盛和花旗等主要银行的业绩表现,这些银行由于交易和交易活动的繁荣而报告了显著的利润增长。

在本周的市场表现中,芯片行业脱颖而出,为强劲的收场做出了重大贡献。英特尔在标准普尔500指数的涨幅中名列前茅,因传出新一轮被收购的传闻而涨幅达到9%。

本周财经更新的一个重要消息是生产者价格指数(PPI)和消费者价格指数(CPI)报告均显示了较为温和的通货膨胀数据。这有效地消除了鹰派货币政策的极端风险,将市场共识从担心经济严重滑坡转变为更为乐观地押注经济将缓和降落。

低利率风险和强劲的企业盈利结合在一起,形成了一种引人注目的组合,通常可以振兴低迷的风险偏好,正如我们本周所见。

10年期国债收益率略有变动,为4.61%。

特朗普当选总统周一的就职仪式预计将以大量行政命令的猛攻拉开他的任期序幕——据报道仅在第一天就可能有多达100项。金融界将高度关注,尤其是对于特朗普的提议关税的具体实施是否能明确。

市场在为关税可能比预期更早更高地出台做好准备。这一举动可能会将美联储的政策方向迅速转向极度鹰派的尾部风险,并有可能使美国债券收益率和美元飙升,这让全球股市投资者深感不安。因此,我们很快可能再次陷入货币政策僵局状态。

在加密货币领域,比特币大涨4%,自信地突破重要的10万美元关口。这波涨势受到围绕特朗普可能颁布一项设立战略比特币储备的行政命令的猜测所推动。这一举措可能引发加密货币"军备竞赛",并从根本上改变金融市场格局。

外汇市场

随着特朗普周一的就职仪式临近,外汇市场充满期待。"第一天"关税措施的潜在性使人担忧,尽管一些情况已经反映在当前估值中,但在下周初市场仍有可能发生一些重大波动。

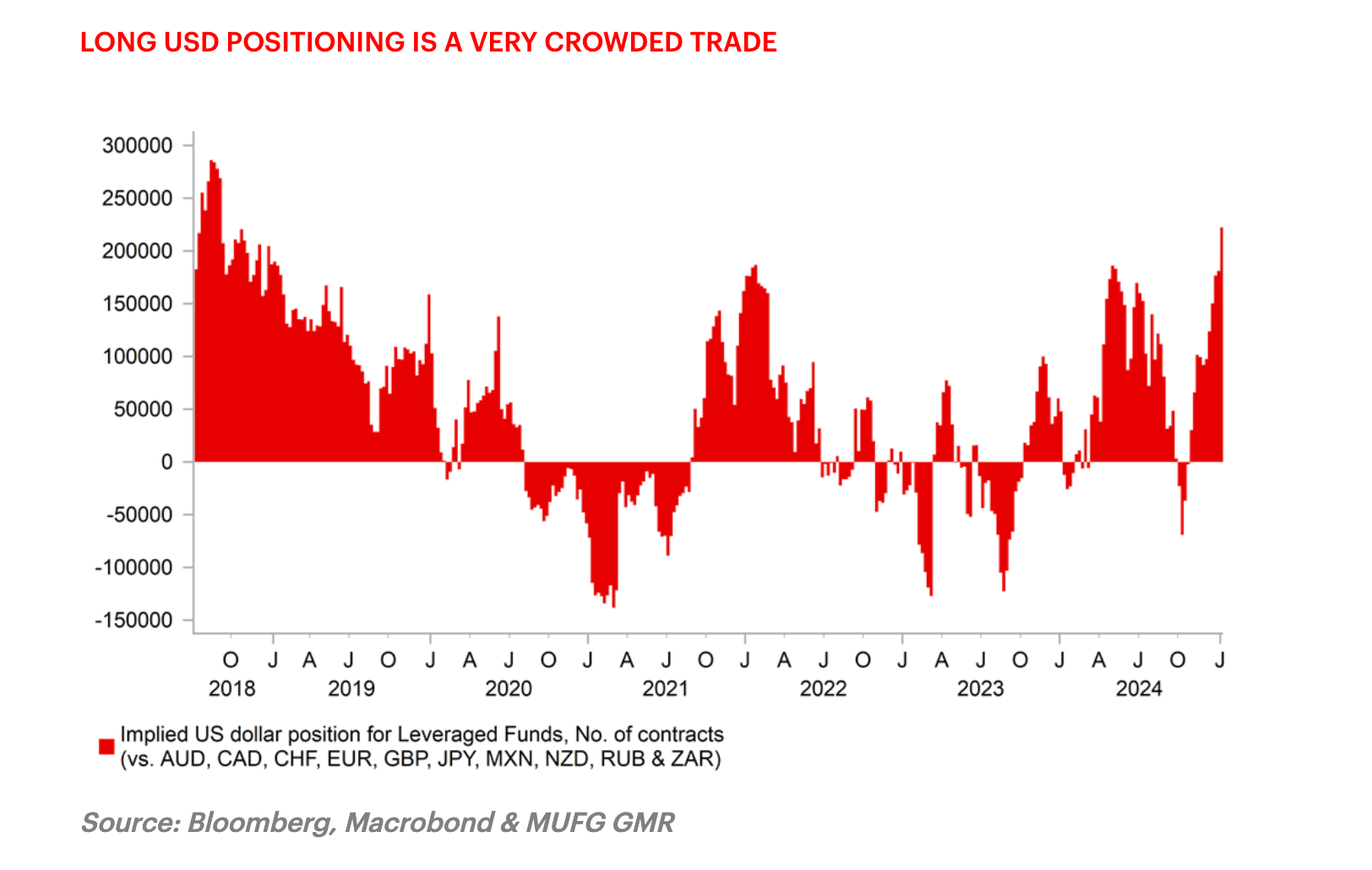

美元处于一个不稳定的位置,尤其是在其牛市行情中已经过度延伸的情况下,这增加了风险。除非特朗普推出激进的广谱关税计划,在"第一天"很可能看到特朗普公布一直备受猜测的关税计划。然而,除非特朗普实施激进的、广泛的关税措施,否则美元的涨势可能会止步。

目前,美元兑欧元的估值明显偏高,尤其是考虑到利率差距并没有充分证明其强势的情况下。如果采取更温和的关税措施,欧元兑美元汇率可能飙升高达1.5%。市场图表显示,欧元明显被抛售过度,为潜在失望的美元多头打下了基础,如果新政府采取缓和的关税方式。

投资者应做好应对波动的准备。市场走势可能会在特朗普关税声明的范围和影响上发生剧烈变化。这种紧张气氛为一周的货币动态奠定了基础,根据特朗普的贸易战略如何展开,货币可能会发生急转折,为他的任期揭开了一副可能动荡的序幕。

在G10货币中,日元在本周脱颖而出,部分得益于受限的消费者价格指数数据的下滑,也部分受到市场预期日本央行(BoJ)将在下周五加息的推动。随着市场倾向于预期加息,所有目光都聚焦在特朗普可能的政策声明上,这是否会破坏日元的升值势头。当我们逼近日本央行的决定时,令人担忧的问题是,特朗普的行动是否会削弱日元的涨势。

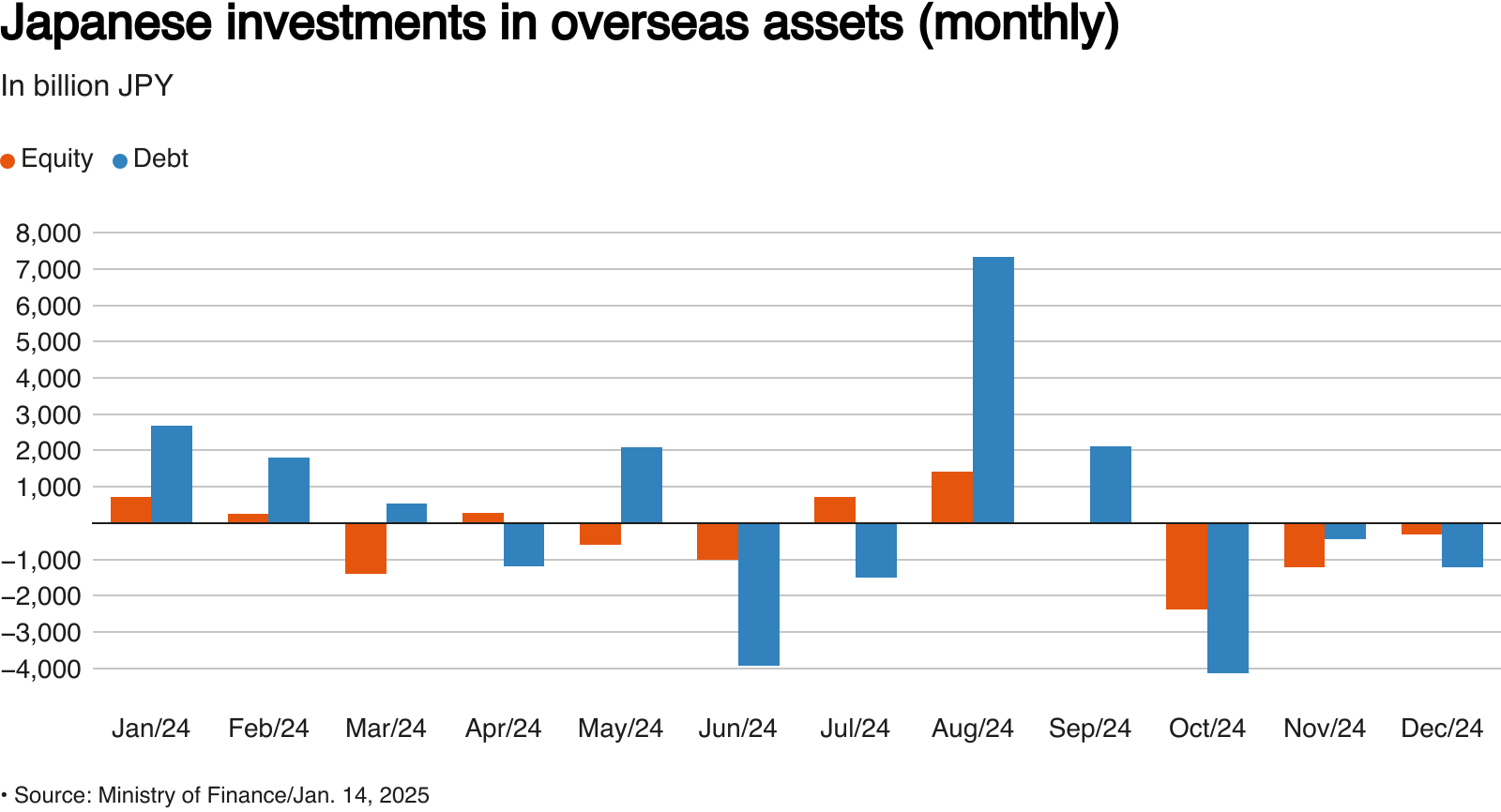

去年12月,日本投资者连续第三个月抛售海外股票和债券,这是受美国债券收益率攀升和日元波动的影响。根据日本财务省的数据,投资者出售了相当于3107亿元日元(197亿美元)的海外股票,这是继上个月12200亿元日元的大规模抛售后再次有所减少。此外,他们还抛售了1220亿元日元的债券,这是自2024年10月以来的最大撤资。这种行为凸显了在不稳定的市场情况下对国际投资持谨慎态度。

我对所有人民币交易商的看法似乎都是看跌人民币,这在缓冲中国经济应对不断升级的关税中扮演了关键角色。美元兑人民币已经上涨到中国人民银行的每日交易区间上限,展现出不断增加的抛售压力。然而,中国人民银行一直保持着稳定的每日汇率,略低于7.2000的水平,有效限制了美元兑人民币的任何快速上涨,显然担心资本外流。

有趣的是,尽管人民币对美元保持稳定,但相对于其他主要贸易伙伴货币,人民币汇率升值的幅度正在扩大。中国外汇交易中心人民币汇率指数追踪了人民币兑一篮子货币的走势,自去年9月末以来上涨约3.5%,达到2022年秋季以来的最高水平。这表明中国政策制定者正在采取有意策略,致力于在全球不确定性面前保持人民币的稳定。

这些发展与我对未来一年人民币适度贬值的展望完全吻合。我押注人民币在年中可能超过7.60。与此同时,我将利用套利交易,累积增量掉期收益,并希望美元继续保持坚挺的表现。

石油市场

油价期货周五略有下跌,但它们有望获得第四个连续周的涨幅。这一上涨趋势主要受到对俄罗斯能源行业进一步扩大的制裁推动,这些制裁明显削弱了供给线路。此外,市场情绪充满对即将到来的唐纳德·特朗普总统的能源政策决定的不确定性,随着他在周一的就职仪式日益临近。这一预期使交易员保持警惕,权衡着可能影响能源市场的政策变化。

我们正经历油市的一场风暴。我不得不说,对俄罗斯石油部门制裁的最新有效性让我们许多石油熊感到措手不及。这些制裁明显扰乱了俄罗斯的影子船队,使他们难以卸货。与此同时,中东地区的紧张局势有所缓和,特别是霍尔木兹海峡周边的情况,减轻了早些时候价格飙升的一些压力,尽管之前胡塞叛军的威胁曾存在。

然而,随着特朗普即将回到白宫,我怀疑他是否会放任西德州中质油(WTI)价格保持在每桶70美元以上的水平。根据他的历史表现,他可能会要求沙特阿拉伯增加石油产量。特朗普擅长影响石油领导人按照他的意愿行事,随着石油输出国组织(OPEC+)每天产量减少580万桶,占全球产能的5.3%,他们可能会有效地抵消制裁的影响。

展望到2025年,我对油价的波动准备迎来一个动荡的一年。真正的不确定性在于全球石油需求,中国的经济活动发挥了关键作用。在去年意想不到的经济低迷之后,有针对性的刺激措施可能会引发需求反弹。

准备迎接油价市场的一年动态变化和可能造成的动荡。特朗普的不可预测性可能会加剧通常的价格波动。这不仅仅是作为商品市场的又一年,而是一年濒临重大地缘政治和经济变革的边缘。

美国要点

面对潜在关税的动荡局面,通胀正在下降的趋势似乎正在失去动力。核心个人消费支出价格指数(PCE),也就是美联储首选的通胀衡量指标,今年11月的年增率稳定在2.8%,与今年的平均水平相符。尽管核心价格在近期的增速放缓了约2.5%,核心消费者价格指数(CPI)在12月份年化增速为2.7%,而PCE通常会因为它考虑了替代效应而落后于CPI。

通胀的趋缓在短期和年度范围内稳固在较低的3%区间。克利夫兰联储的修剪平均和加权中位数CPI指标提供了更多深层次的见解,这两项指标在12月份在不同时间范围内都超过了3%。这一通缓可能反映出就业市场收紧和消费者支出的强劲。尽管基础效应可能有助于降低今年的通胀率,但持久的改善可能要依赖于消费者支出的减缓——我们的基本预期是明年逐渐回归目标通胀率。

本周还带来了令人振奋的价格报告。国家小企业联合会的调查表明,尽管大选后经济乐观情绪大幅上升,但一些小企业正逐渐提高价格。同样,美联储的贝簿报告观察到了价格的适度上涨,一些人对潜在由关税驱动的物价上涨表示担忧。

关税对通胀的影响可能各不相同。如果劳动力市场在关税压力下出现松动,正如联邦储备理事沃勒建议的那样,任何通胀性影响可能会是短期的。然而,关税的程度和持续时间,以及企业和消费者对进一步关税轮次的期望,可能会嵌入一个更长期的通胀趋势,特别是当商品价格停止下滑而服务价格保持