时间:2024-12-25

(0 )人阅读

2025年欧元兑美元年度价格预测:随着美欧经济差距扩大,1:1是大概率

虽然各国央行依然关注通胀,但增长被认为是引领的前导。即将到来的美国唐纳德·特朗普总统任期将对海外产生广泛影响。截至2025年上半年,欧元兑美元汇率正逐步趋向测试1:1。

2025年初,欧元兑美元汇率在1.1040左右徘徊,年底接近年度低位1.0332。到了9月,汇率飙升至1.1213,欧元看起来正在驶向全球征服之路。

2024年,金融界笼罩在通胀水平之中,希望央行会在年初采取宽松的货币政策。然而,随着年底的临近,这样的希望显然没有得到实现。

央行在通胀压力下削弱的庞大宽松期望开始显现。随着时间的推移,就业和增长变得更加令人担忧,某一时刻,甚至掩盖了与通胀有关的担忧。

值得注意的是,央行的目标围绕在通胀和就业之间。决策者的使命与经济进步无关,尽管他们的政策可能会影响。这就是2024年发生的事情。

欧洲央行出于错误原因采取行动

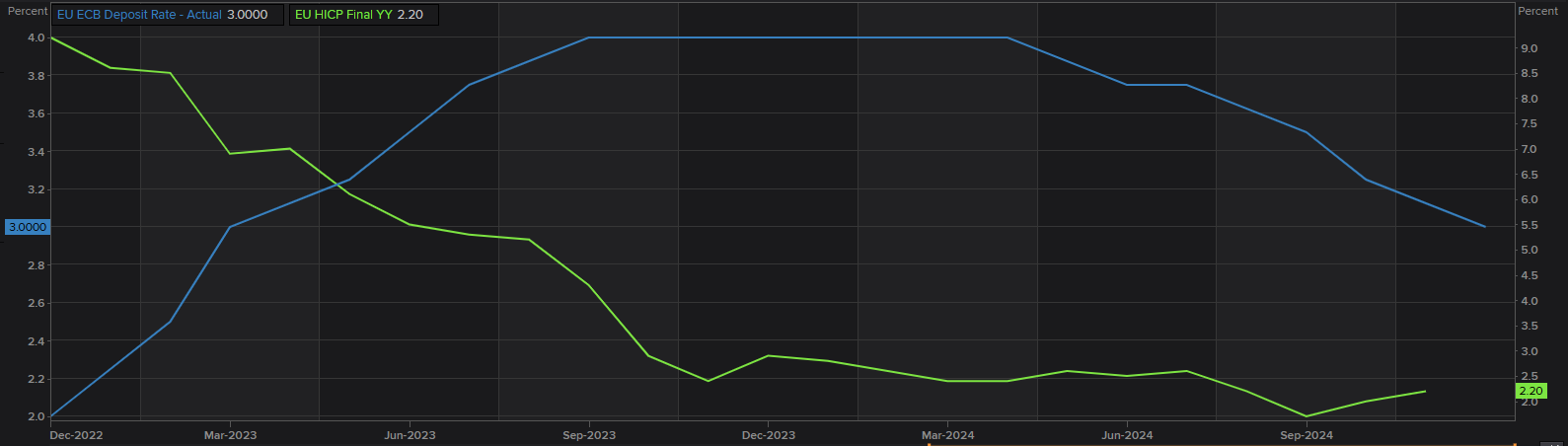

欧洲央行(ECB)是最早之一转变货币政策的央行。在经历了长时间的紧缩货币政策之后,欧洲央行于6月宣布首次降息,将三个基准利率各下调25个基点(bps)。12月,央行交付第四次降息,意味着主要再融通业务的利率、边际借贷设施的利率和存款设施的利率目前分别为3.15%、3.4%和3%。

欧洲央行之所以开始货币政策宽松,不是因为通胀,而是因为对经济衰退的担忧。当然,官员们最初避免直言不讳地表达,但最终在年底部分承认了这一点。

事实上,通胀压力从2022年的高峰下降。消费者价格指数(HICP)于2024年9月同比降至1.7%,远低于两年前的10.6%。随后两个月,HICP有所上涨,11月达到2.2%。

然而,增长在全年内保持疲软,并且各种宏观经济指标显示,衰退并未排除。据欧洲统计局数据,2024年第三季度,季度调整后的国内生产总值(GDP)在欧元区和欧盟分别同比上涨了0.9%,得益于9月份三个月出人意料的0.4%上涨。这些数据未能引发对经济进展的担忧。

更值得关注的是,采购经理人指数(PMI)衡量了整个欧盟的制造和服务输出水平,显示制造行业在2024年连续第二年呈收缩态势,仅凭服务行业的强劲表现勉强挽救。欧盟12月份综合PMI为49.5,远低于2021年的60.2高位。

虚弱的消费预计将延续至2025年,迫使欧洲央行继续保持宽松的货币政策,即使通胀依然高于央行的目标。

欧洲央行的政策不仅影响了欧洲的增长,政治困境也使局势更加严峻,法国和德国这两个主要欧盟经济体的政府屡次失败。

在德国联合政府在布ン地德斯塔格对总理奥拉夫·肖尔茨投下不信任票后解散,随之而来将于二月举行提前选举。

与此同时,法国内阁在国民议会对总理米歇尔·巴尼耶内阁提出不信任动议后被迫全体辞职。

更令人担忧的是极端政党的回潮,极右派力量反对欧洲一体化,左翼则呼吁加大对公共支持。

ECB存款利率与HICP走势。

在大西洋彼岸,事态发展却大不相同,但美元(USD)成为年度赢家。美元指数(DXY)在12月20日达到顶峰,创下两年多来的最高水平。美元指数飙升至108.55,连续第三个月大幅上涨。

当选总统唐纳德·特朗普是主要推动因素,但不是唯一的。美元从9月末开始其势不可挡的上涨,受到有关美国总统选举可能结果的担忧推动。市场参与者担心特朗普的胜选意味着对外国和财政政策的急剧转变。

特朗普不仅获得总统职位,而且共和党占据了参议院和众议院的控制权。当选政府的统一控制加强了即将到来总统的权力。

一般而言,共和党的胜利被视为对金融市场有利。随着特朗普承诺减税和对外国商品和服务征收关税,华尔街股市上涨,三大指数创下历史新高。美元往往伴随本土股市走高而升值,而政府债券往往趋于放宽。

狂喜只被特朗普政策带来上升的通货膨胀风险所掩盖。低失业率,或者更确切地说,高就业率,可能被看作消费者需求的增加,这可能导致更高的物价。

通常情况下,共和党政府内的物价压力是无关紧要的,但关键在于时机:在美联储(Fed)快速开始放松货币政策的几个月后,特朗普将上任,此前的紧缩周期将利率推至几十年来的高位,以打击通胀。

投资者已经感受到物价飙升的痛苦。如果实施关税,意味着美国一系列商品和服务价格可能会上涨。值得补充的是,他的关税政策也可能扩散到其他主要经济体。实际上,欧洲决策者已对可能对本地通胀产生的潜在负面影响表示担忧。

美联储(Fed)今年已三次削减利率,于9月降息50个基点,11月降息25个基点,12月再降25个基点,目标利率区间为4.25%-4.50%。

大部分2024年,美联储官员认为通胀是重点,只是暂时将重点转向就业。增长方面的担忧也存在,但程度不及欧洲。

美国通胀在年底美联储会议中重回舞台,决策者指出,决定削减基准利率是“个头紧挨着的”并表示2025年将放缓降息步伐,因为通胀稳步保持在美联储目标之上,经济增长相当稳健。

根据经济预测摘要(SEP)或点阵图,官员表示,他们可能在2025年仅会两次降息。这两次降息意味着将前一份于9月发布的点阵图中提交的计划减半。

根据美国劳工统计局(BLS)数据,11月美国消费者价格指数(CPI)同比上涨2.7%,高于10月的2.6%,核心CPI(不包括波动较大的食品和能源价格)同比涨幅为3.3%,与市场预期一致。

美联储基金目标利率与CPI发展

随着时间的推移,有关美国经济衰退的担忧逐渐减轻,至年底时,软着陆的可能性逐渐消散。2024年,经济整体表现良好,最新公布的国内生产总值(GDP)数据证实了这一点。虽然存在一些不足,但第三季度经济年率增长率为3.1%,2024年全年,至少某些数据显示良好状态。

对于跳过经济衰退和进一步降息的乐观情绪使得华尔街创下新高,尽管最新的点阵图引发了投机性兴趣的获利。尽管如此,三大美国股指继续探明未知领土,并在年末时保持附近。

2025年EUR/USD走势:美国与欧元区经济差距料将进一步扩大

除了预计2025年将进行两次降息外,美联储还将2024年的GDP增长预测上调至2.5%,比9月预计的2%高,称持续的经济活动。但是,增长预计将从2026年开始回归1.8%的长期趋势。

此外,通胀预测上调,2025年预计达2.5%,高于2.1%,核心通胀预计同年为2.8%。

在大西洋彼岸,欧洲央行预计将会进一步降息,边际增长疲软和通胀降温是原因。市场分析师开始考虑利率可能降至5%的中性水平以下,尽管这是一个不太可能的情况。

欧洲央行最新的宏观经济预测调降了通胀预测,预计总体通胀率将在2026年前达到2.1%,核心通胀率为2.3%,最终都将在2026年看齐至1.9%。增长预测也被下调,2025年现在预计为1.1%,2026年为1.4%。

总的来说,美联储在通胀方面面临上升风险,而欧洲央行将不得不应对经济弱势,再加上本土政治动荡,这是一个重大挑战。

2025年EUR/USD技术展望:走向平价区?

EUR/USD汇率结束了第三个连续月的下跌,月线图的技术指标显示2025年对欧元来说将是艰难的一年。在过去两年中,该汇率大部分时间交易在其20日简单移动平均线(SMA)上方,然后在去年11月跌破该线。同时,100日简单移动平均线为强有力的动态阻力,整个同期始终在1.1200区域拒绝买家。此外,技术指标已穿过中线,保持坚定的下行坡度,支持未来更低点。

从周线图来看,技术指标显示EUR/USD汇率在能够向上修正之前,可能会刷新更低点。技术指标坚定向南,接近超卖区,尽管没有出现明显的下行耗尽迹象。同一图表显示,20日简单移动平均线正在迅速向下,可能即将跌破平稳的100日简单移动平均线,两者远高于当前水平,通常是主要卖出兴趣的迹象。

空头情况最有可能发生,但并非唯一可能性。如果欧洲经济强势回归并导致美国经济突然疲软,汇率一旦调转,可能首先会把目标定在1.0600区域。如果欧盟的宏观经济不平衡继续,EUR/USD汇率可能会达到1.1000的阈值,尽管这不太可能发生在年度上半部分。

结论

宏观经济形势对美元有利于欧元,即使通胀压力持续存在,重点仍将放在经济发展上。特朗普即将上任的总统可能意味着美国面临更高的通胀风险,但即便是在冠状病毒蔓延的背景下,美国