时间:2024-07-27

(0 )人阅读

美元周度预测:不能排除进一步的整合

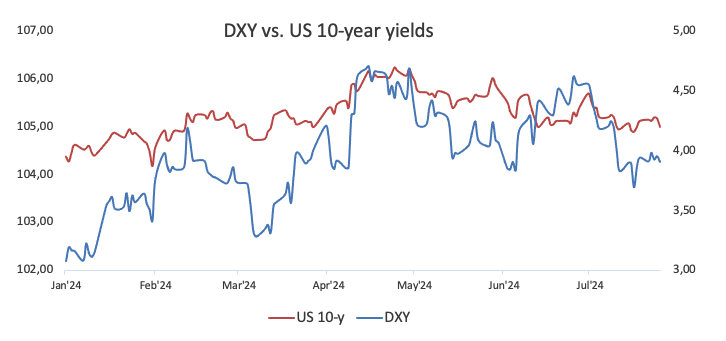

美元指数(DXY)本周小幅下跌收盘。美国由PCE追踪的通胀在6月份仍然相对稳定。市场普遍预计,美联储将维持利率不变。

绿色美元本周到目前为止在一个善变的范围内航行,让美元指数(DXY)在104.00-104.50的区间内浮动,背景是风险偏好的交替趋势,特别是紧密跟随日元的发展,日元已经成为本月G10同行中表现最好的货币。

尽管该指数管理反弹四个月的低点附近的103.60,但提升建设性前景和消解对深度回撤恐惧,它仍需要以可持续的方式超越关-key的200日简单移动平均(SMA)线在104.34。

美元(USD)在过去五天的崎岖道路几乎全都围绕日元的事件,这些事件同时是市场对日本央行(BoJ)在7月31日的会议可能加息的预期,以及来自BoJ/MoF合作的最新外汇干预的影响的反应。

增加了反对绿色美元的期望,即美联储可能在9月份的会议上开始削减目标利率范围(FFTR)。在美联储7月31日的会议上进行任何利率调整似乎完全被排除。

然而,值得注意的是,美国通胀率由消费者价格指数(CPI)衡量,表明美国经济的通缩趋势在6月份恢复了吸引力,此后特朗普的断交趋势突然强烈地开始加快。“这些预期在国内劳动力市场降温后得到了加强。

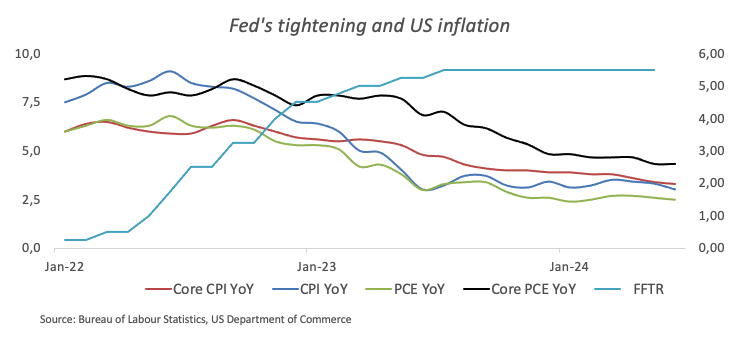

此外,美国由个人消费支出(PCE)所追踪的通胀率也在过去的12个月显示下降(2.5%对比五月份的2.6%),尽管在核心读数时仍然保持止滑(2.6%对比五月份的2.6%)。

与此同时,欧元区,日本和英国都在经历加剧的通胀压力。在这种背景下,欧洲央行(ECB)在6月份下调了25个基点,而在7月份的会议中给出了的疲软表态,这让政策制定者有可能在今年夏天之后进行更多的利率下调。此外,瑞士国家银行(SNB)在6月20日突然降息25个基点,而市场仍预期英国央行(BoE)在下周的会议上可能会降息。相较之下,澳大利亚储备银行(RBA)预计将在2025年下半年开始降息周期。相反,尽管日本央行在6月14日发布了一个疲软的消息,但7月31日的另一次利率上涨现在已经出现在地平线上。

市场关于美联储可能提前开始降息周期的猜测正在受到积极数据的推动。鉴于国内通胀的下滑,以及劳动力市场和制造业等关键领域最近的放缓,市场参与者现在完全预期美联储在9月份降息一个季度点。

美联储在下周预计广泛地保持其利率不变,尽管市场参与者预计将密切关注委员会信息的任何变化,因为其最新的预测指向了一次利率降低,可能在12月份。

根据芝商所集团的FedWatch工具,9月18日会议的降息概率约为99%,年底之前降息的可能性约为98%。

喝早咖啡时可以考虑的事情:另一届特朗普政府的可能性增加,可能回归关税制度,这可能会破坏(甚至逆转)美国经济中正在进行的通胀趋势,可能缩短美联储的降息周期。

美国固定收益产品的表现在收益曲线中表现不一,短期利率本周下跌明显,回到1月份以来的水平,而中期利率则微微回落,长期利率则实现了连续两周的增益。

下周重要的事件将是美联储公开市场委员会(FOMC)的会议。会议结束后,投资者应将注意力转移到劳动力市场,公布ADP报告,通常的周初失业金申请人数和非农就业人数。此外,由会议委员会揭示的消费者信心也将成为焦点,以及制造业采购经理人指数。

DXY在200日简单移动平均线的104.34位置处徘徊。

如果空头重新占据上风,美元指数可能回到7月低点103.65 (7月17日),在3月低点102.35 (3月8日)之前。进一步向南,12月低点100.61(12月28日)在100.00心理门槛之前。

在上行方面,DXY面临100日和55日SMA的暂时障碍,分别为104.84和104.86,然后是6月份的高位106.13 (6月26日),略低于2024年的高点106.51 (4月16日)。一旦指数突破这个区域,它可能会开始测试11月高点107.11 (11月1日),其次是2023年的高点107.34 (10月3日)。