时间:2024-07-26

(0 )人阅读

美联储预期:敞开降息大门,但不提前承诺

我们预计美联储下周将保持其货币政策不变。焦点将放在即将到来的降息上,我们预期这将在九月开始。最近两次CPI 数据让人们对通胀保持在目标路线上有了足够的信心,但由于经济仍然稳定,我们怀疑鲍威尔是否觉得有必要提前承诺降息。我们预计美联储今年将分别两次降息25个基点,而市场预计到年底总共将降息64个基点。我们看到的风险是在新闻发布会期间短端利率略有上升,欧元/美元下降。

在鲍威尔和沃勒确认美联储在停电之前并不急于降息后,市场主要排除了下周将会降息的任何猜测。在没有新的经济和利率预测的情况下,此次会议的重点将完全关注是否会在秋季后期开始降息。

我们仍然认为从九月开始,每季度降息一次是合理的,而市场已经从只预测今年降息25个基点变为预测到年底累计降息64个基点,以及明年累计降息142个基点。如果美联储认为经济即将急速下滑,可能会更快地实施一系列降息,但我们并不认为现在就是这种情况。下面我们给出三个论据,说明为何美联储可能选择更为温和的节奏:

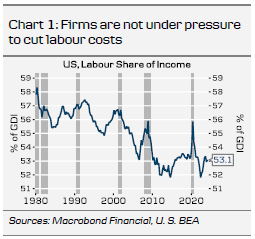

1). 劳动力市场正在降温,但并未崩溃:失业率已从2023年4月的最低点3.4%升至4.1%,但这主要是由于劳动供应的回升。裁员的数量仍然历史性地低,因为劳动成本尚未对公司的利润空间产生压力,因为劳动收入的份额仍然保持在适度水平(图表1)。劳动力需求已恢复到疫情前的水平,但只要公司保留现有的员工,这并不预示着即将出现经济衰退。

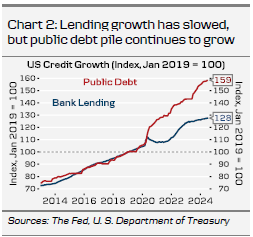

2). 财政政策持续中和严厉的货币政策:银行贷款和更广义的信贷增长仍然保持中等水平,但公共债务的快速扩张继续中和高利率带来的收紧效应(图表2)。我们认为,11月的选举前景不会对美联储在未来一年内的决策产生实质性影响。

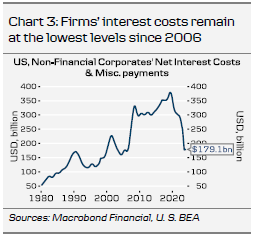

3). 固定利率限制了公司利润空间的压力:非金融公司的净利息成本保持在全球金融危机后的最低点,这要归功于固定利率融资(图表3)。高利率意味着扩展业务的成本高,但目前公司并未在现有贷款上遇到困难。当公司没有压力削减成本时,劳动力市场保持稳定,反过来支持消费者的信心。

美联储将能够获取到第三季度高级贷款官意见调查的结果(SLOOS,预计公布日期为8月5日),我们预计该调查将显示信贷需求仍然疲软,因为实际利率仍保持在限制性水平。我们预计在年底时,经济活动和通胀都将逐步回落,但我们并未预见到经济衰退。因此,我们怀疑鲍威尔是否觉得有必要提前承诺降息,这可能引发市场的喜鹊反应。新闻发布会的任何更明确的对降息的引导,无论是在新闻发布还是在新闻发布会期间,都将带来相反的效果。

下载完整的美国研究报告。